致力于打造接頭和管體一樣耐用的

致力于打造接頭和管體一樣耐用的 仝經(jīng)理:15339196102 黃經(jīng)理:15195751820

仝經(jīng)理:15339196102 黃經(jīng)理:15195751820

天聯(lián)匯通 TIANLIANHUITONG

天聯(lián)匯通 TIANLIANHUITONG

News

投資要點:

1、國內(nèi)復(fù)合管道頭部企業(yè);

2、市政工程領(lǐng)域塑料管道需求迎來邊際改善

3、成本下降疊加產(chǎn)能釋放,公司盈利望迎來拐點

4、業(yè)績高增長可期

東宏股份(603856)

一、國內(nèi)復(fù)合管道頭部企業(yè)

公司為國內(nèi)復(fù)合管道龍頭上市公司,產(chǎn)品包括金屬管道和非金屬管道,應(yīng)用領(lǐng)域涵蓋工礦(煤礦、非煤礦山等)、市政(基礎(chǔ)設(shè)施建設(shè)、燃?xì)狻⒔o排水、污水綜合治理、城鎮(zhèn)老舊管網(wǎng)改造、城鄉(xiāng)供水一體化等)、大型調(diào)水工程等領(lǐng)域。

2021年,由于原材料價格大幅上漲,下游部分工程項目延遲建設(shè),導(dǎo)致歸母凈利潤增速同比下滑,低于同期收入增速。由于原材料價格大幅上漲,下游部分工程項目延遲建設(shè),進(jìn)而導(dǎo)致公司收入增速轉(zhuǎn)負(fù)。公司聚焦市政及工況領(lǐng)域,涂塑管道收入占比持續(xù)提升。

從產(chǎn)品收入結(jié)構(gòu)來看,2020年,涂塑管材管件、鋼絲管材管件、PE管材管件、管道工程、其他收入(其他管道產(chǎn)品收入)、其他業(yè)務(wù)收入占比分別為24%、21%、20%、18%、3%、15%。

二、市政工程領(lǐng)域塑料管道需求迎來邊際改善

塑料管道相較于其他品類的管道經(jīng)濟(jì)性顯著,質(zhì)輕且耐腐蝕,適用范圍較廣,在市政管道中主要應(yīng)用于給水管道、排水管道、熱力管道、燃?xì)夤艿馈?/span>

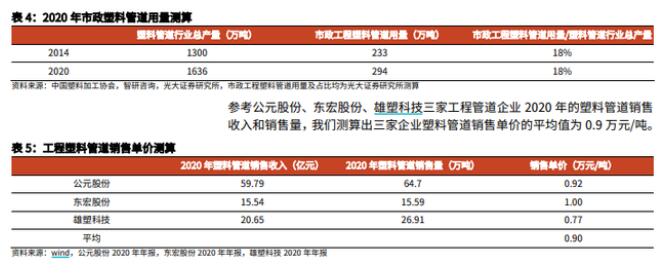

2020年我國塑料管道行業(yè)產(chǎn)量為1636萬噸,同比+2.25%。測算2020年我國市政工程塑料管道用量大約在294萬噸左右,市政工程塑料管道行業(yè)市場規(guī)模約為265億元。2021年的中央經(jīng)濟(jì)工作會議對城市管網(wǎng)做出了相關(guān)批示,要求“十四五”期間,必須把管道改造和建設(shè)作為重要的一項基礎(chǔ)設(shè)施工程來抓。

2022年“穩(wěn)增長”的重要性提升,隨著各地政府在城市管網(wǎng)改造、城市更新、老舊小區(qū)改造等領(lǐng)域的政策發(fā)力,管道企業(yè)下游需求或迎來邊際改善。

三、成本下降疊加產(chǎn)能釋放,公司盈利望迎來拐點

由于原材料價格快速上升,21年前三季度主要管道企業(yè)凈利潤率邊際下行。21Q4以來,原材料價格已出現(xiàn)明顯回落,判斷22年管道企業(yè)盈利能力或可邊際改善。

此外,近年來公司產(chǎn)能迅速擴張,產(chǎn)銷量快速增長。2020年公司管道產(chǎn)品年生產(chǎn)量為17.0萬噸,同比+38.74%,年銷售量達(dá)15.59萬噸,同比+27.36%。2021年,公司產(chǎn)能規(guī)模有較大幅度增長,對應(yīng)總產(chǎn)值大約為60-80億元。2022年,公司新增產(chǎn)能或?qū)⒅鸩结尫牛瑸楣臼杖朐鲩L提供新動能。

四、業(yè)績高增長可期

光大證券看好公司在管道主業(yè)的競爭優(yōu)勢,預(yù)計22年將迎來產(chǎn)能釋放疊加毛利率修復(fù)的雙重利好,并且將受益于市政管道領(lǐng)域政策發(fā)力。預(yù)測2021-2023年公司歸母凈利潤分別為1.26億元、3.93億元、5.40億元,現(xiàn)價對應(yīng)2022年動態(tài)市盈率為11x,..覆蓋給予“買入”評級。

風(fēng)險提示:上游原材料價格大幅上漲風(fēng)險,基建投資不及預(yù)期的風(fēng)險,產(chǎn)能釋放不及預(yù)期的風(fēng)險。

掃一掃關(guān)注我們

掃一掃關(guān)注我們

咨詢熱線: 15339196102

咨詢熱線: 15339196102  公司郵箱:tlhtbjgs@163.com

公司郵箱:tlhtbjgs@163.com  公司地址: 陜西省寶雞市陳倉區(qū)磻溪鎮(zhèn)高新大道南段368號

公司地址: 陜西省寶雞市陳倉區(qū)磻溪鎮(zhèn)高新大道南段368號

當(dāng)前位置:

當(dāng)前位置:

熱門推薦

熱門推薦